- 홈버튼

- 라이프스테이지

- 연말정산 절세 가이드

-

주택담보대출 연말정산 전략

주택담보대출 있는 직장인은 꼭 알아야 할 연말정산 전략

매년 돌아오는 연말정산, 복잡한 서류와 용어 때문에 어렵게만 느껴지시나요? 특히 주택담보대출(주담대)을 보유한 직장인이라면 이번 연말정산은 놓치지 말아야 할 13월의 월급 기회입니다.

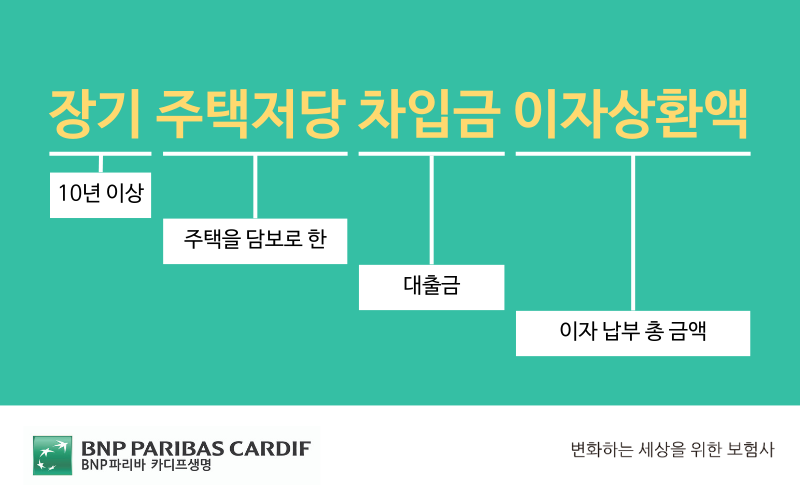

주택담보대출 이자도 소득공제가 된다는 사실, 알고 계셨나요? 정식 명칭은 '장기주택저당차입금 이자상환액 소득공제'입니다. 최근 세법 개정으로 공제 한도와 주택 가격 기준이 완화되어 혜택 대상이 넓어졌습니다. 헷갈리는 공제 한도부터 대환대출(갈아타기) 적용 여부까지, 성공적인 연말정산을 위한 핵심 전략을 지금 바로 확인해 보세요.

주택담보대출 소득공제의 핵심 목적

연말정산 주택자금 공제는 주로 무주택자를 위한 혜택(주택청약 등)이 많지만, '장기주택저당차입금 이자상환액 소득공제'는 예외적으로 1주택 보유 세대주가 내 집 마련을 위해 빌린 대출 이자에 대해 세금 혜택을 주는 제도입니다.

쉽게 말해, 은행에서 주택담보대출을 받아 매달 납부하고 있는 이자 금액만큼을 내 소득에서 빼주는(공제) 것입니다. 최근 고금리 상황에서 매년 지출하는 금융 비용이 만만치 않은 만큼, 이 제도를 활용하면 연말정산 환급액을 크게 늘릴 수 있습니다.

누가 받을 수 있나요? (자격 요건)

다음 요건을 모두 충족해야 공제 혜택을 받을 수 있습니다.

· 근로소득자: 근로소득이 있는 거주자 (자영업자 제외)

· 세대주: 12월 31일 기준, 무주택 또는 1주택 세대의 세대주

· 거주 요건: 세대주가 공제받지 않는 경우, 실제 거주 중인 세대원도 가능 (단, 주택 명의와 대출 명의가 동일해야 함)

오피스텔(주거용 포함)은 건축법상 업무시설이므로 공제 대상에서 제외되며, 2주택 이상을 보유한 다주택자는 혜택을 받을 수 없습니다. (단, 과세기간 중 2주택이었다가 연말 기준 1주택이 된 경우는 공제 가능)

필수 체크! 공제 기준 4가지

소득공제를 받기 위해서는 주택가격, 상환기간, 대출시기, 소유권 4가지를 꼭 확인해야 합니다.

가장 중요한 것은 '주택 가격'입니다. 주택 취득 당시의 기준시가(공시가격)가 6억 원(2024년 1월 1일 이후 취득분부터는 5억 원 → 6억 원으로 상향) 이하여야 합니다.

또한 대출 기간은 10년 이상의 장기 대출이어야 하며, 소유권 이전 등기일로부터 3개월 이내에 대출을 실행해야 인정됩니다.

<주택담보대출 소득공제 필수 체크 요건표>

| 구분 | 요건 기준 및 상세 |

|---|---|

| 주택 가격 (취득 당시 기준시가) |

|

| 상환 기간 |

|

| 대출 시기 | 소유권 이전 등기일(또는 보존 등기일)로부터 3개월 이내에 대출 실행 |

| 소유권 | 대출자 본인 명의의 주택 (세대주가 아닌 경우, 세대원 본인 명의 주택 및 대출) |

2026년 연말정산(2025년 귀속) 핵심 (확대된 공제 한도)

2024년 1월 1일 이후 이자 상환분부터는 확대된 공제 한도가 적용되었습니다. 기준시가 요건이 5억 원에서 6억 원으로 상향되었으며, 공제 한도 역시 최대 1,800만 원에서 2,000만 원으로 늘어났습니다.

현행 소득공제 한도 (2024.1.1 이후 상환분부터)

| 상환기간 15년 이상 | 상환기간 10년 이상 | ||

|---|---|---|---|

|

고정금리 AND 비거치식 |

고정금리 OR 비거치식 |

기타 (변동금리 등) |

고정금리 OR 비거치식 |

| 2,000만 원 | 1,800만 원 | 800만 원 | 600만 원 |

종전 소득공제 한도 (2023.12.31 이전)

| 상환기간 15년 이상 | 상환기간 10년 이상 | ||

|---|---|---|---|

|

고정금리 AND 비거치식 |

고정금리 OR 비거치식 |

기타 (변동금리 등) |

고정금리 OR 비거치식 |

| 1,800만 원 | 1,500만 원 | 500만 원 | 300만 원 |

(출처: 국세청, 2025년 귀속 연말정산 안내)

· 고정금리: 대출금의 70% 이상을 고정금리(5년 주기 변경 포함)로 상환하는 경우

· 비거치식: 대출금의 70% 이상을 분할 상환하는 경우 (원금 상환 없이 이자만 내는 기간이 없는 경우)

대출을 갈아탔다면? (대환대출 연말정산)

더 낮은 금리를 찾아 주택담보대출 갈아타기(대환대출)를 하신 분들도 걱정하지 않으셔도 됩니다.

기존 대출 잔액을 상환하는 조건으로 새로운 금융기관에서 대출을 받은 경우, 소득공제 혜택이 유지됩니다. 이때 상환 기간(10년 또는 15년 이상) 요건은 '최초 대출 실행일'을 기준으로 계산하므로, 대환 시점에 만기가 짧아져도 요건을 충족한다면 공제가 가능합니다. 단, 기존 대출 잔액 범위 내의 이자상환액만 공제 대상이 됩니다.

지금까지 2026년 연말정산(2025년 귀속분)에서 놓쳐선 안 될 주택담보대출 소득공제 전략을 살펴보았습니다. 고물가 시대, 연금 세액공제 혜택과 함께 꼼꼼한 연말정산 준비로 든든한 13월의 월급을 챙기시길 응원합니다.

참고 자료