보험가입 전 알면 좋은 보험 나이와 만나이 차이

보험 톺아보기 7편

보험상품을 가입할 때 사용되는 나이가 따로 있다는 사실 알고 계셨나요?

보험상품을 가입할 때 사용되는 나이가 따로 있다는 사실 알고 계셨나요? 바로 ‘보험나이’에 대한 이야기인데요. ‘만 나이', ‘한국식 나이’는 들어봤어도 보험을 위한 나이는 생소하다는 분들이 아직 많을 겁니다. 또는, 이미 알고 있지만 만 나이 통일법이 시행되면서 그 계산법이 바뀌었는지 궁금하신 분들도 계실 것 같습니다.

이번 글에서는 우리가 흔히 알고 일상적으로 사용 중인 만 나이와 보험 나이가 어떻게 다른지 알아보고, 다양한 예시를 통해 계산하는 방법을 이해하며 보험 가입 시 고려해야할 점 등에 대해서도 살펴보겠습니다.

만 나이와 무엇이 다른가요?

우리가 일상에서 나이를 물을 때 주로 사용하는 만 나이는 출생일을 기준으로 0살로 시작하여 생일이 지날 때마다 1살씩 더하는 방식입니다. 예를 들어 2000년 1월 1일에 태어난 사람이라면 2024년 1월 1일에 만 나이로 24세가 됩니다.

얼마 전까지만 해도 우리나라 국민 대부분은 태어나자마자 1살로 간주하고 매년 1월 1일에 한 살씩 더하는 한국식 나이를 주로 사용해 왔는데요, ‘만 나이 통일법’이 시행되면서 나이 기준 혼용으로 인한 불편함은 줄어들고, 만 나이가 일상생활에서 더 널리 사용되게 되었습니다.

※ 만 나이 통일법이란?

우리나라 나이 계산을 ‘만 나이’로 통일하는 내용을 규정한 민법 및 행정기본법 일부개정법률로 2023년 6월 28일부터 시행되었습니다.

보험 나이는 어떻게 계산하나요?

한편 보험 나이는 보험계약상에서 보험대상자인 피보험자가 현재 몇 살인지를 의미합니다. 생명보험 등 사람의 생명이나 신체와 관련된 위험을 보장하는 보험 상품은 보험료 및 가입 나이를 계산하거나 보험의 만기를 정할 때 만 나이와는 별도로 보험나이를 적용합니다. 생명보험, 질병상해보험(손해보험), 실손보험 표준약관 등에서 이 내용을 정하고 있지만, 법규나 개별 약관에서 나이를 별도로 정하는 경우도 있으니 참고하시기 바랍니다.

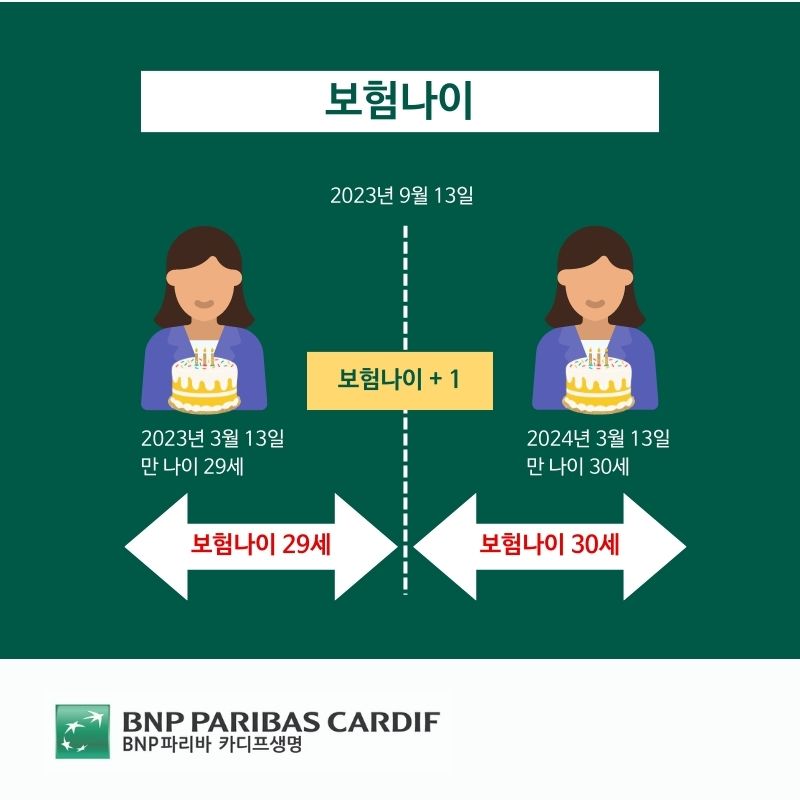

그렇다면 보험 가입 시 적용되는 나이는 어떻게 계산할까요? 보험계약일 현재의 만 나이를 기준으로 6개월 미만의 끝수는 버리고, 6개월 이상의 끝수는 1년으로 하여 계산합니다. 이후 매년 계약해당일에 나이가 증가합니다. 쉽게 말하자면, 보험 계약일이 직전 생일로부터 6개월이 지나지 않았다면 만 나이를 적용하고, 생일로부터 6개월 지났다면 1살을 더하는 방식입니다.

1984년 3월 1일에 태어난 A씨가 2023년 8월 1일 보험에 가입하는 경우를 예로 살펴보겠습니다. A씨의 직전 생일은 2023년 3월 1일로, 생일이 보험 계약일로부터 6개월이 지나지 않았기 때문에 A씨의 보험나이는 39세가 됩니다. 만약 A씨가 2024년 1월 1일에 보험을 가입한다면? 생일이 보험계약일로부터 6개월이 지났기 때문에, 1살을 더해 A씨는 40세의 보험료를 적용 받게 됩니다.

한편 위에서 살펴봤던 만 나이 통일법 시행 이후에도 보험나이계산 방식에는 변동이 없으니 참고하시기 바랍니다.

보험 가입을 위한 나이 계산법, 왜 있어야 할까요?

일상에서 주로 사용하는 나이를 그대로 사용하지 않고 보험계약 시 별도의 계산법을 두고 있는 이유는 뭘까요? 보험은 사람마다 가입하는 시점이 자유롭고, 같은 연도에 태어났더라도 저마다 생일이 다르기 때문에 합리적인 보험료의 산정을 위해 보험계약의 그룹을 6개월 단위로 끊은 것이라고 생각하시면 됩니다.

예를 들어 만 나이가 30세로 같은데 생일이 5월 31일인 B와 6월 2일인 C가 있다고 가정해보겠습니다. 6월 1일에 동시에 건강보험에 가입한다고 했을 때, 둘은 신체상의 차이가 거의 없다고 볼 수 있음에도 불구하고, 생일 하루 차이로 각각 만 30세와, 만 31세의 서로 다른 보험료가 적용됩니다. 이처럼 다소 불합리한 부분을 개선하고자 절충안으로 가운데 지점인 6개월을 설정했다고 합니다.

보험 가입 전, 무엇을 고려해야할까요?

보험나이는 보험 회사가 약관에서 정한 보험사고 발생 시 위험을 평가하는 데 사용되는 중요한 요소 중 하나 입니다. 보통 보험 회사는 연령이 높을수록 질병이나 사고의 위험이 높은 통계를 기준으로 판단하기 때문에, 연령이 높을수록 더 높은 보험요율을 부과합니다. 다시 말해, 연령에 따라 납입해야 하는 보험료가 예상보다 높을 수도, 낮을 수도 있다는 것입니다.

예를 들어 앞에서 살펴봤던 1984년 3월 1일 출생한 A씨가 보험나이39세(만 39세 5개월)인 2023년 8월 1일에 생명보험에 가입할 경우의 월 보험료와 보험나이 40세(만 19세 10개월)인 2024년 1월 1일에 생명보험에 가입할 경우의 월 보험료에는 차이가 발생할 수 있습니다.

이처럼 보험 가입 시점에 따라 보험료 산정에 활용되는 내 나이가 달라질 수 있다는 점을 유념하여, 나에게 유리한 가입 시점이 언제인지를 미리 따져보고 보다 합리적인 보험료로 보험의 혜택을 누리실 수 있기를 바라겠습니다.

‘보험 톺아보기’는 복잡하고 어려운 보험 용어를 쉽게 풀이 하여 ‘보험’에 대한 이해를 돕기 위한 컨텐츠 입니다. 어쩌다 마주치는 낯설기만 한 전문 용어에 대한 쉬운 해석이 시리즈로 연재되니, ‘보험 톺아보기’를 통해 나의 보험에 대한 이해의 폭을 넓혀보세요.