- 홈버튼

- 라이프스테이지

- 투자전략과 자산관리

-

재정 건강 필수 요소 4가지

재정 건강 필수 요소 4가지

건강을 위해 ‘저탄고지’ 같은 식단을 선택하듯, 우리의 금융 생활에도 균형이 필요합니다. 미국의 지역 신용조합 Heritage Grove Federal Credit Union은 ‘The Four Pillars of Financial Health’로 4가지 핵심 원칙을 권장했는데요. 저축(Save), 탄탄한 신용과 대출(Borrow), 소비(Spend), 지혜로운 재정계획(Plan) 이 네 가지를 골고루 갖춘 상태를 말합니다. 앞글자만 보면 ‘저탄소지’가 되죠! 이 글에서는 일상의 작은 충격에도 흔들리지 않는 든든한 재무 기반을 만드는 4가지에 대해서 알아보겠습니다.

왜 ‘저탄소지’가 필요할까? – 작지만 단단한 보호막

갑작스러운 병원비, 실직, 예기치 못한 긴급 지출은 누구에게나 올 수 있습니다. 이런 상황에서 대비가 되어 있다면 가족의 생활 수준을 지키고, 신용이 깎이는 것을 막을 수 있죠. ‘저탄소지’는 그 보호막을 만드는 쉬운 방법입니다. 작은 습관이 모이면 큰 안전망이 되니까요. ‘저탄소지’의 4가지를 좀 더 자세히 알아볼까요?

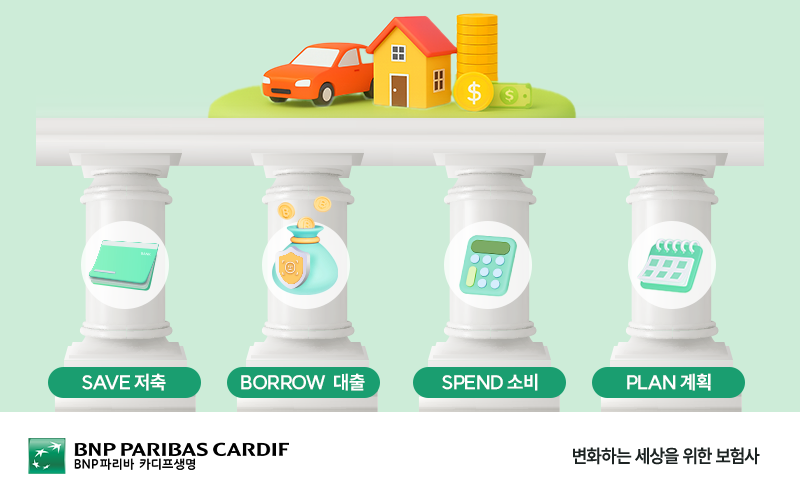

재정 건강을 위한 4가지 기둥 한 눈에 보기

첫 번째 기둥, 저축 - SAVE

목표: 비상금으로 1~3개월치 생활비를 우선 확보합니다. 이후 주택, 교육, 여행 등 목표별로 저축을 나누면 돼요.

방법: 월급이 들어오면 자동이체로 바로 저축이 되게 설정합니다. 소액이라도 꾸준히 하는 것이 핵심이에요.

예시: 월급의 5~10% 수준부터 자동 저축으로 시작해보세요. 부담이 적어서 오래 지속됩니다.

두 번째 기둥, 탄탄한 신용과 대출 – BORROW

목표: 고금리 채무를 우선 상환해야 합니다. 원리금 상환이 소득의 과도한 비율을 넘지 않도록 관리하세요.

방법: 신용카드 결제일과 한도를 체크해야 합니다. 고금리 카드 또는 소액대출은 대환을 검토할 수 있고 보험으로 리스크를 분산시킬 수도 있어요.

예시: 카드 돌려막기가 반복된다면, 먼저 고금리 채무를 정리하세요. 이후에는 자동이체로 최소 상환액 이상을 꾸준히 밀어 넣는 습관을 들이는 것이 좋습니다.

세 번째 기둥, 소비 - SPEND

목표: 월별 예산을 세워 고정비와 변동비를 구분합니다. 이후 변동비는 카테고리 별로 한도를 정하는 것이죠.

방법: 간단한 가계부 앱이나 생활비 통장과 저축 통장을 분리하여 활용하면, 관리가 쉬워집니다.

예시: 외식비를 월 20만원으로 정했다면, 그 범위 내에서만 사용합니다. 만약 넘었다면, 초과분은 다음 달 예산에서 조금 줄여 균형을 맞춰 보세요.

네 번째 기둥, 지혜로운 재정 계획 – PLAN

목표: 5년, 10년 단위 목표를 세워야 합니다. 그리고 월별, 연도별로 달성 가능한 액수로 나누는 것이죠.

방법: 목표 별 우선 순위를 매기고, 필요시에는 전문가를 통해 계획을 점검하세요.

예시: 집을 5년 안에 마련하고 싶다면, 필요한 자금 규모를 계산해 월별 적립액을 역산합니다. 작은 금액이라도 꾸준히 쌓으면 현실이 되니까요!

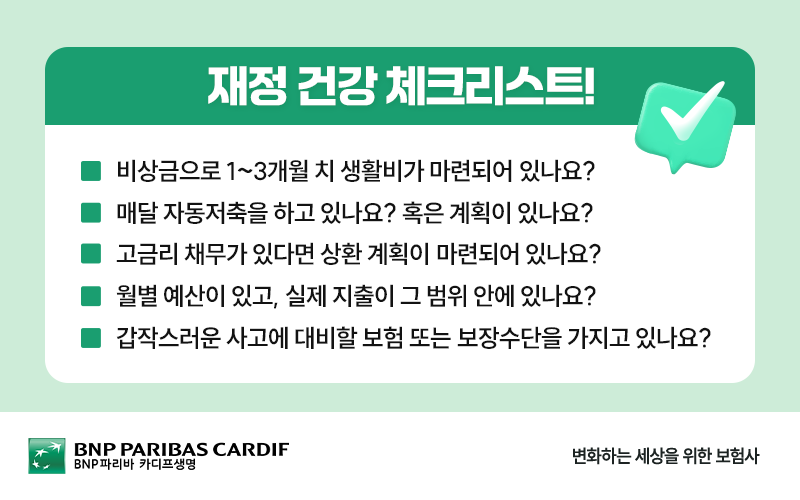

재정 건강 체크리스트! 지금 바로 점검해 보세요

- 1. 비상금으로 1~3개월 치 생활비가 마련되어 있나요?

- 2. 매달 자동저축을 하고 있나요? 혹은 계획이 있나요?

- 3. 고금리 채무가 있다면 상환 계획이 마련되어 있나요?

- 4. 월별 예산이 있고, 실제 지출이 그 범위 안에 있나요?

- 5. 갑작스러운 사고에 대비할 보험 또는 보장수단을 가지고 있나요?

이 중 3개 이하라면, 오늘부터 한 가지 항목을 고르고 작은 행동부터 시작해보세요.

재정 건강은 한 번에 완성되는 것이 아니라, 작은 선택들이 모여 만들어집니다. 오늘 ‘한 가지’만 바꿔보세요. 자동저축을 설정하거나, 재정 목표를 한 줄로 적어보는 것만으로도 충분합니다. 건강한 금융 생활을 위해, 한 걸음씩 실천해보세요!